RESUMO

Finanças para Desenvolvedores em 2026

Guia prático para desenvolvedores saírem das dívidas e começarem a investir em 2026, construindo um futuro financeiro sólido.

Keywords: Finanças Pessoais, Investimentos, Dívidas

ÍNDICE

1 Visão Geral: Por Que Finanças São Cruciais para Desenvolvedores

2 Guia Principal: Os Pilares da Liberdade Financeira

3 Exemplos Reais e Casos de Uso

4 Ressalvas e Perguntas Frequentes (FAQ)

5 Conclusão: Sua Jornada para a Liberdade Financeira

VISÃO GERAL

Por Que Finanças São Cruciais para Desenvolvedores

No universo da tecnologia, desenvolvedores são frequentemente recompensados com salários competitivos e excelentes oportunidades de carreira. No entanto, uma alta renda não é garantia de segurança financeira ou liberdade. Muitos profissionais talentosos se veem presos em ciclos de dívidas, sem uma reserva de emergência ou um plano de investimento claro. Em 2026, com a economia global em constante mudança e a inflação persistente, ter controle sobre suas finanças é mais do que uma vantagem — é uma necessidade.

Este guia do Kwontudo foi elaborado especificamente para desenvolvedores que buscam transformar sua relação com o dinheiro. Quer você esteja afogado em dívidas de cartão de crédito, financiamentos ou apenas queira dar os primeiros passos no mundo dos investimentos, nosso objetivo é fornecer um caminho claro e prático. Vamos desmistificar o jargão financeiro e apresentar estratégias acionáveis para que você possa sair das dívidas, construir sua reserva de emergência e começar a investir de forma inteligente.

“Sua alta capacidade de gerar renda como desenvolvedor é uma ferramenta poderosa. Aprender a gerenciá-la e multiplicá-la é o próximo passo lógico para a verdadeira liberdade.”

— Kwontudo, 2026

O planejamento financeiro não é um bicho de sete cabeças. Com a mentalidade certa e as ferramentas adequadas, você pode automatizar grande parte do processo e focar no que realmente importa: seu trabalho, sua família e seus hobbies. A ideia é que você possa codificar com tranquilidade, sabendo que suas finanças estão sob controle e trabalhando a seu favor. Prepare-se para uma jornada que não só melhorará sua saúde financeira, mas também trará paz de espírito e novas possibilidades para o futuro.

PONTO-CHAVE

Apesar da alta renda, desenvolvedores precisam de um plano financeiro sólido. Este guia oferece estratégias para sair das dívidas, criar uma reserva e começar a investir em 2026, visando a liberdade e a tranquilidade financeira.

GUIA PRINCIPAL

Os Pilares da Liberdade Financeira para Desenvolvedores

A jornada para a liberdade financeira é construída sobre pilares sólidos. Para desenvolvedores, que muitas vezes lidam com complexidade em seu dia a dia profissional, a abordagem das finanças pode ser surpreendentemente linear e lógica. Vamos explorar cada pilar, fornecendo as ferramentas e o conhecimento necessários para você aplicar em sua vida.

Pilar 1: Diagnóstico Financeiro Completo

Assim como depurar um código, o primeiro passo para arrumar suas finanças é entender exatamente o que está acontecendo. Você precisa saber para onde seu dinheiro está indo.

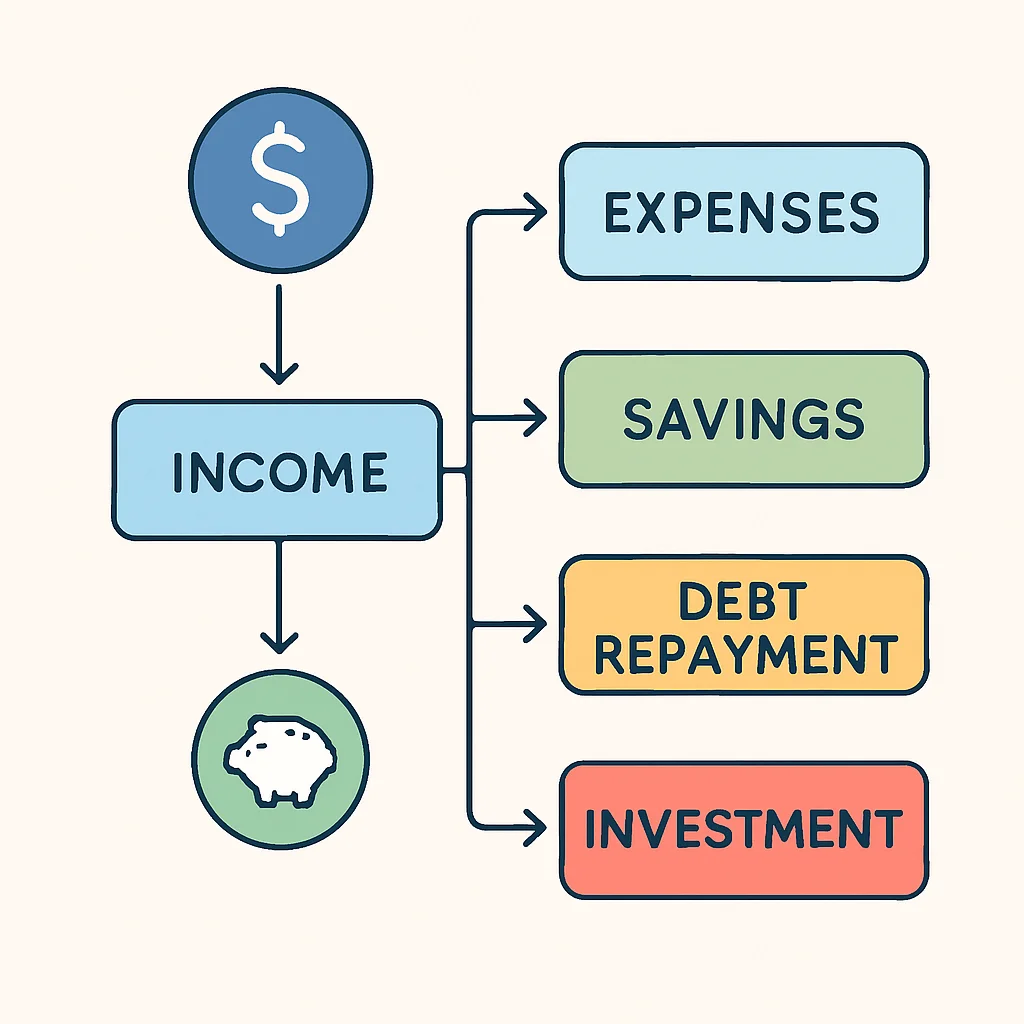

Análise de Receitas e Despesas: Comece listando todas as suas fontes de renda (salário, freelances, bônus) e todas as suas despesas. Categorize-as em fixas (aluguel, internet, mensalidade de cursos) e variáveis (alimentação, lazer, transporte).

Ferramentas Essenciais

Planilhas Personalizadas — Excel, Google Sheets ou LibreOffice Calc. Crie abas para receitas, despesas mensais e um resumo anual. A flexibilidade é chave.

Aplicativos de Controle Financeiro — Mobills, Organizze, GuiaBolso (verifique a disponibilidade e funcionalidades em 2026). Muitos se conectam automaticamente às suas contas bancárias.

Software de Orçamento — YNAB (You Need A Budget) ou Mint. Oferecem controle granular e metodologias de orçamento.

Regra 50/30/20: Uma ótima diretriz para organizar seu orçamento.

- 50% para Necessidades: Aluguel, contas de consumo, alimentação básica, transporte, saúde. Itens essenciais para viver.

- 30% para Desejos: Lazer, restaurantes, viagens, hobbies, novas tecnologias, roupas. Coisas que melhoram sua qualidade de vida, mas não são essenciais.

- 20% para Poupança e Pagamento de Dívidas: Essa parcela é crucial para construir seu futuro. Inclui sua reserva de emergência, investimentos e o pagamento de dívidas com juros altos.

PONTO-CHAVE

Conhecer suas receitas e despesas é o alicerce de qualquer plano financeiro. Utilize ferramentas digitais e a regra 50/30/20 como um guia inicial para categorizar seus gastos e identificar onde você pode otimizar.

Pilar 2: Estratégias para Sair das Dívidas

Dívidas são como bugs em seu sistema financeiro: elas drenam recursos e impedem o progresso. Priorizar a quitação é fundamental antes de focar intensamente em investimentos (com exceção de dívidas com juros muito baixos, como alguns financiamentos imobiliários).

Identifique e Priorize: Liste todas as suas dívidas, os valores devidos, as taxas de juros e os pagamentos mínimos. Concentre-se nas dívidas com juros mais altos primeiro, pois são elas que corroem seu capital mais rapidamente.

PROBLEMA 01

Dívida de Cartão de Crédito com Juros Abusivos

Um desenvolvedor júnior tem uma dívida de R$ 5.000 no cartão de crédito, com juros de 12% ao mês (aproximadamente 300% ao ano). O pagamento mínimo mal cobre os juros, e a dívida só cresce.

SOLUÇÃO — Negociação e Consolidação

1. Negociação Direta: Contatar o banco e tentar negociar um parcelamento com juros reduzidos ou um desconto para quitação à vista. Muitos bancos preferem receber algo do que nada.

2. Crédito Consignado ou Pessoal: Se possível, buscar um empréstimo com juros muito menores (ex: 2% ao mês) para quitar a dívida do cartão. A diferença nos juros (12% vs 2%) é enorme e fará a dívida ser quitada muito mais rápido.

3. Refinanciamento: Alguns bancos oferecem a opção de refinanciar a dívida do cartão de crédito com taxas mais baixas, esticando o prazo, mas aliviando o peso mensal.

Métodos de Quitação:

- Bola de Neve (Snowball Method): Pague o mínimo em todas as dívidas, exceto na menor. Nela, pague o máximo que puder. Quando a menor for quitada, use o valor que você pagava nela para a próxima menor, e assim por diante. A motivação psicológica de ver dívidas sumindo é o grande trunfo.

- Avalanche (Avalanche Method): Pague o mínimo em todas as dívidas, exceto na de MAIORES JUROS. Nela, pague o máximo. Quando quitada, use o valor para a próxima dívida com maiores juros. Financeiramente, é o método mais eficiente, pois economiza mais dinheiro em juros.

AVISO

Cuidado com empréstimos de juros muito altos, como agiotas ou algumas financeiras que oferecem dinheiro fácil. Sempre compare as taxas (CET – Custo Efetivo Total) e leia o contrato antes de assinar. Empréstimos com juros menores podem ser uma solução para dívidas mais caras, mas nunca se endivide ainda mais sem um plano claro de pagamento.

Pilar 3: Construindo sua Reserva de Emergência

Antes de pensar em investimentos mais arriscados, uma reserva de emergência é seu seguro financeiro. Ela serve para cobrir imprevistos como perda de emprego, despesas médicas urgentes, conserto de carro ou casa, sem que você precise recorrer a novas dívidas ou vender investimentos no prejuízo.

Quanto Guardar? A recomendação geral é de 3 a 12 meses do seu custo de vida mensal. Para desenvolvedores com empregos mais estáveis, 3 a 6 meses podem ser suficientes. Para autônomos ou aqueles com renda variável, 6 a 12 meses são mais prudentes. Calcule seu custo de vida mensal (apenas as despesas essenciais) e multiplique pelo número de meses desejado.

Onde Guardar? A reserva de emergência deve ser guardada em investimentos de alta liquidez diária e baixo risco. O objetivo não é rentabilidade alta, mas sim segurança e acesso rápido ao dinheiro.

Melhores Opções para Reserva de Emergência em 2026

CDBs de Liquidez Diária: Oferecidos por bancos, rendem geralmente a partir de 100% do CDI e permitem resgate a qualquer momento. Verifique se há carência inicial.

Tesouro Selic: Título público com rentabilidade atrelada à taxa Selic e liquidez diária. É considerado o investimento mais seguro do Brasil.

Contas Digitais Remuneradas: Muitas fintechs oferecem contas que rendem automaticamente 100% do CDI ou mais, com liquidez imediata. Ex: NuConta, PicPay, C6 Bank.

PONTO-CHAVE

Sua reserva de emergência é a prioridade após iniciar a quitação de dívidas de alto juro. Guarde de 3 a 12 meses do seu custo de vida em investimentos de alta liquidez e baixo risco, como Tesouro Selic ou CDBs de liquidez diária.

Pilar 4: Primeiros Passos no Mundo dos Investimentos

Com as dívidas sob controle e a reserva de emergência estabelecida, é hora de fazer seu dinheiro trabalhar para você. Investir é a chave para a construção de riqueza a longo prazo, aproveitando o poder dos juros compostos.

Defina Seus Objetivos: Antes de escolher onde investir, saiba o porquê.

- Curto Prazo (até 2 anos): Viagem, compra de um eletrônico, curso de especialização.

- Médio Prazo (2 a 5 anos): Entrada de um imóvel, carro novo, intercâmbio.

- Longo Prazo (acima de 5 anos): Aposentadoria, independência financeira, educação dos filhos.

Entenda seu Perfil de Investidor:

- Conservador: Prioriza segurança e liquidez, mesmo com menor rentabilidade. Adequado para reserva de emergência e objetivos de curto prazo.

- Moderado: Busca um equilíbrio entre segurança e rentabilidade, aceitando um pouco mais de risco em busca de retornos maiores.

- Arrojado/Agressivo: Aceita riscos maiores para buscar retornos significativos. Foco em longo prazo e tolerância a flutuações.

Tipos de Investimento para Iniciantes:

- Renda Fixa: São investimentos onde você “empresta” dinheiro para o governo (Tesouro Direto), bancos (CDB, LCI, LCA) ou empresas (Debêntures) e recebe juros em troca. São mais previsíveis e seguros.

- Fundos de Investimento: Um gestor profissional aplica o dinheiro de vários investidores em uma carteira diversificada. Existem fundos de renda fixa, multimercado, ações, etc.

- Fundos de Investimento Imobiliário (FIIs): Investem em imóveis (shoppings, escritórios, galpões) ou títulos relacionados. Pagam rendimentos mensais (aluguéis) e são negociados em bolsa.

- ETFs (Exchange Traded Funds): Fundos que replicam índices (como o Ibovespa ou S&P 500) e são negociados em bolsa. Ótima forma de diversificar com baixo custo.

O Poder dos Juros Compostos: Albert Einstein teria dito que os juros compostos são a “oitava maravilha do mundo”. Eles permitem que seus rendimentos gerem mais rendimentos, acelerando o crescimento do seu capital ao longo do tempo. Começar cedo é a maior vantagem.

EXPLICAÇÃO DO CÓDIGO

Este pequeno trecho de código Python demonstra o cálculo do montante final de um investimento aplicando juros compostos. Ele mostra como o capital inicial cresce exponencialmente ao longo dos anos, destacando a importância do tempo no investimento.

def calcular_juros_compostos(capital_inicial, taxa_juros_anual, anos):

montante_final = capital_inicial * ((1 + taxa_juros_anual) ** anos)

return montante_final

capital = 10000 # R$ 10.000

taxa = 0.10 # 10% ao ano

periodo = 10 # 10 anos

resultado = calcular_juros_compostos(capital, taxa, periodo)

print(f"Capital inicial: R$ {capital:,.2f}")

print(f"Taxa de juros anual: {taxa*100}%")

print(f"Período de investimento: {periodo} anos")

print(f"Montante final após juros compostos: R$ {resultado:,.2f}")

# Exemplo de saída:

# Capital inicial: R$ 10.000,00

# Taxa de juros anual: 10.0%

# Período de investimento: 10 anos

# Montante final após juros compostos: R$ 25.937,42

PONTO-CHAVE

Defina seus objetivos e perfil de investidor antes de começar. Para iniciantes, renda fixa (Tesouro Direto, CDBs), FIIs e ETFs são excelentes opções. Lembre-se que o tempo é seu maior aliado devido aos juros compostos.

Pilar 5: Otimização e Automação Financeira

Como desenvolvedores, amamos automação. Por que não aplicar essa mentalidade às suas finanças? Automatizar pagamentos e investimentos remove o atrito e garante consistência.

Automatize Seus Investimentos: Configure transferências automáticas do seu salário para sua conta de investimentos assim que o dinheiro cair. Seja a regra dos 20% (ou mais!) para poupança e investimentos. “Pague-se primeiro” é um dos princípios mais poderosos das finanças pessoais.

“Automatize seus pagamentos e investimentos. Seus futuros ‘eus’ agradecerão por cada linha de código financeiro que você escrever hoje.”

— Um desenvolvedor financeiramente inteligente

Revisão Periódica: Embora a automação seja ótima, ela não substitui a revisão. Uma vez por mês ou a cada trimestre, dedique uma hora para revisar seu orçamento, verificar o desempenho dos seus investimentos e ajustar seu plano conforme necessário. Sua vida e seus objetivos podem mudar, e suas finanças devem se adaptar.

Ferramentas e Apps para Automação: Utilize as funcionalidades de agendamento de transferências do seu banco, apps de investimento que permitem aportes programados e planilhas integradas com APIs para monitoramento (se você for mais avançado e quiser codificar sua própria ferramenta de controle!).

PONTO-CHAVE

Automatize o pagamento de dívidas e, especialmente, seus investimentos. Configure aportes mensais para que o dinheiro seja destinado à sua poupança e investimentos antes mesmo que você possa gastá-lo. Faça revisões periódicas para ajustar seu plano.

EXEMPLOS REAIS

Casos de Uso: Desenvolvedores em Diferentes Estágios

Para ilustrar como esses pilares podem ser aplicados, vamos considerar três cenários comuns para desenvolvedores em 2026.

Cenário 1: Desenvolvedor Júnior com Dívida Estudantil e Salário OK

Maria, Desenvolvedora Front-end (23 anos)

Situação: Recém-formada, salário de R$ 4.500/mês. Dívida de R$ 20.000 de financiamento estudantil (juros baixos, 0.5% ao mês) e R$ 2.000 em cartão de crédito (juros altos, 10% ao mês).

Plano de Ação:

✓ Diagnóstico: Usar planilha para mapear gastos. Descobrir que gasta muito com delivery.

✓ Dívidas: Priorizar o cartão de crédito (juros de 10%). Negociar com o banco um parcelamento com juros de 3% e pagar R$ 500/mês para quitar em 4 meses. O financiamento estudantil, com juros baixos, mantém o pagamento mínimo.

✓ Reserva: Após quitar o cartão, usar os R$ 500 que eram para o cartão + R$ 300 economizados no delivery para formar uma reserva de emergência. Meta: 3 meses de despesas essenciais (R$ 2.500/mês), ou seja, R$ 7.500. Levará cerca de 9-10 meses.

✓ Investimentos: Com a reserva completa, começar a investir R$ 800/mês em Tesouro IPCA+ para o longo prazo e manter o pagamento do financiamento estudantil.

Cenário 2: Desenvolvedor Pleno com Cartão de Crédito e Desejo de Investir

João, Desenvolvedor Back-end (29 anos)

Situação: Salário de R$ 9.000/mês. Tem uma reserva de emergência de R$ 10.000, mas possui R$ 8.000 em dívidas de cartão de crédito (juros de 8% ao mês) e um financiamento de carro (juros de 1.5% ao mês).

Plano de Ação:

✓ Diagnóstico: João já tem uma boa noção de seus gastos, mas precisa cortar despesas supérfluas de R$ 1.000/mês (assinaturas, bares).

✓ Dívidas: Usar parte da reserva de emergência (R$ 8.000) para quitar a dívida do cartão de crédito imediatamente, economizando muitos juros. Recompor a reserva com R$ 1.000/mês por 8 meses. Manter o pagamento do financiamento do carro.

✓ Reserva: Recompor a reserva enquanto investe.

✓ Investimentos: Após recompor a reserva, iniciar investimentos de R$ 1.500/mês. Dividir em: 40% em FIIs para renda passiva, 40% em ETFs globais para diversificação e 20% em ações de empresas de tecnologia brasileiras para maior potencial (perfil moderado-arrojado).

Cenário 3: Desenvolvedor Sênior Buscando Otimização e Diversificação

Ana, Arquiteta de Software (35 anos)

Situação: Salário de R$ 15.000/mês. Sem dívidas, reserva de emergência completa (R$ 45.000). Já investe em CDBs, mas quer otimizar e diversificar para a aposentadoria.

Plano de Ação:

✓ Diagnóstico: Ana já tem controle, mas precisa revisar a alocação de ativos e buscar novas oportunidades.

✓ Dívidas: Nenhuma. Manter a disciplina.

✓ Reserva: Manter a reserva em CDB de liquidez diária, verificando a rentabilidade periodicamente.

✓ Investimentos: Aumentar aportes para R$ 4.000/mês. Diversificar em: 30% Tesouro IPCA+ (proteção inflacionária), 30% em ETFs globais (exposição internacional), 20% em FIIs (renda passiva), 10% em ações de empresas de alto crescimento (tecnologia, saúde) e 10% em fundos de previdência privada (benefícios fiscais). Considerar um assessor de investimentos para refinar a estratégia.

RESSALVAS E FAQ

Informações Importantes e Perguntas Frequentes

As informações contidas neste guia são de caráter informativo e educacional. Elas não constituem aconselhamento financeiro personalizado. As condições de mercado, taxas de juros e regulamentações fiscais podem mudar em 2026 e nos anos seguintes. É fundamental que você faça sua própria pesquisa, consulte um profissional financeiro qualificado e adapte as estratégias à sua situação individual.

AVISO

Investimentos envolvem riscos. Rentabilidades passadas não garantem rentabilidades futuras. Nunca invista dinheiro que você não pode perder, especialmente em ativos de maior risco. Comece com o básico e aumente a complexidade conforme seu conhecimento e tolerância ao risco crescem.

Perguntas Frequentes sobre Finanças Pessoais

Q. Devo quitar todas as minhas dívidas antes de começar a investir?

R. A regra geral é priorizar dívidas com juros altos (cartão de crédito, cheque especial) antes de investir em ativos de maior risco. Dívidas com juros baixos (como financiamento imobiliário ou estudantil com taxas subsidiadas) podem ser pagas paralelamente a investimentos, especialmente se você já tiver uma reserva de emergência. A exceção é sempre construir a reserva de emergência primeiro, mesmo com dívidas.

Q. Qual é o melhor investimento para iniciantes em 2026?

R. Para iniciantes, investimentos de renda fixa com boa liquidez e baixo risco são ideais. O Tesouro Selic e CDBs de liquidez diária são excelentes opções para a reserva de emergência. Para objetivos de médio e longo prazo, Tesouro IPCA+, Fundos de Investimento Imobiliário (FIIs) e ETFs (Exchange Traded Funds) que replicam índices amplos são boas escolhas para começar a diversificar.

Q. Quanto devo guardar para minha reserva de emergência?

R. A recomendação padrão é ter de 3 a 12 meses do seu custo de vida mensal (apenas despesas essenciais) guardados. Se você tem um emprego estável e poucas dependências, 3 a 6 meses podem ser suficientes. Para autônomos ou quem tem renda variável, 6 a 12 meses oferecem mais segurança.

Q. Preciso de muito dinheiro para começar a investir?

R. Não! Hoje em dia, é possível começar a investir com valores muito pequenos, a partir de R$ 30 no Tesouro Direto ou R$ 100 em alguns CDBs e FIIs. O importante é começar e criar o hábito de investir regularmente, mesmo que com pouco. O tempo e os juros compostos farão a diferença.

CONCLUSÃO

Sua Jornada para a Liberdade Financeira Começa Agora

Parabéns! Você chegou ao fim deste guia, e isso já é um grande passo. A liberdade financeira não é um destino, mas uma jornada contínua de aprendizado, disciplina e adaptação. Como desenvolvedor, você já possui uma mente lógica e analítica, habilidades que são incrivelmente valiosas no mundo das finanças pessoais.

Em 2026, as ferramentas e o conhecimento para gerenciar suas finanças e investir estão mais acessíveis do que nunca. Lembre-se dos pilares que discutimos:

✓ Diagnóstico Financeiro: Conheça seus números.

✓ Quitação de Dívidas: Elimine os “bugs” de alto custo.

✓ Reserva de Emergência: Construa seu “buffer” de segurança.

✓ Início dos Investimentos: Faça seu dinheiro trabalhar para você.

✓ Otimização e Automação: Mantenha a consistência e a eficiência.

Comece pequeno, mas comece hoje. Cada decisão financeira consciente que você tomar o aproximará de seus objetivos. O futuro financeiro está em suas mãos, e no Kwontudo, estamos aqui para apoiá-lo nessa jornada. Mantenha-se atualizado, continue aprendendo e, acima de tudo, tenha paciência consigo mesmo. A construção da riqueza é uma maratona, não um sprint.

PONTO-CHAVE

Sua jornada financeira é um processo contínuo. Aplique a mentalidade lógica de desenvolvedor para diagnosticar, planejar, executar e otimizar suas finanças. Comece hoje, seja consistente e colha os frutos da sua disciplina ao longo do tempo.

Obrigado por ler!

Esperamos que este guia tenha sido um “push” importante para você iniciar sua jornada rumo à liberdade financeira em 2026.

Dúvidas ou experiências para compartilhar? Deixe um comentário abaixo!

Posts relacionados

- [Finanças & Investimento] Guia Completo do Imposto de Renda para Desenvolvedores em 2026: Otimize Sua Declaração

- [Finanças] Planejamento Financeiro para Desenvolvedores em 2026: Guia Completo para Organizar Suas Finanças

- [Finanças] Guia de Investimento para Desenvolvedores em 2026: Estratégias para Aumentar seu Patrimônio