RESUMO

Como Construir um Portfólio de Investimentos Diversificado para Desenvolvedores em 2026

Estratégias essenciais para desenvolvedores montarem um portfólio robusto, visando segurança e crescimento de patrimônio a longo prazo.

Keywords: investimento desenvolvedor, diversificação de investimentos, finanças para devs

ÍNDICE

1. Visão Geral: Por Que Desenvolvedores Precisam de Diversificação Financeira?

2. Os Pilares da Diversificação para Desenvolvedores em 2026

3. Classes de Ativos Essenciais para o Portfólio Tech

4. Estratégias Avançadas de Diversificação e Rebalanceamento

5. Exemplos Reais: Portfólios Modelo para Diferentes Perfis

6. Ferramentas e Automação para o Desenvolvedor Investidor

7. Ressalvas Importantes e Considerações Fiscais

8. Perguntas Frequentes (FAQ)

VISÃO GERAL

1. Visão Geral: Por Que Desenvolvedores Precisam de Diversificação Financeira?

Em 2026, o cenário financeiro global continua em constante evolução, apresentando tanto oportunidades quanto desafios. Para os desenvolvedores, uma das profissões mais bem remuneradas e em alta demanda, a gestão financeira inteligente é tão crucial quanto o domínio de novas linguagens de programação ou frameworks. Embora muitos de vocês desfrutem de salários competitivos, a ausência de um plano de investimento estratégico e diversificado pode comprometer o futuro financeiro e a capacidade de alcançar objetivos de longo prazo, como a independência financeira, a compra de um imóvel ou a aposentadoria tranquila.

O mercado de tecnologia, embora robusto, não está imune a ciclos econômicos. Vimos isso em 2022 e 2023, com ondas de demissões em grandes empresas de tecnologia, o que serve como um lembrete contundente de que a segurança no emprego não é absoluta. Confiar apenas em uma fonte de renda, por mais lucrativa que seja, é um risco. A diversificação de investimentos não é apenas uma estratégia para maximizar retornos, mas uma ferramenta fundamental para mitigar riscos, proteger seu capital e garantir que seu patrimônio cresça de forma consistente, independentemente das oscilações do mercado ou de mudanças em sua carreira.

Este guia prático do Kwontudo foi elaborado para desenvolvedores que buscam construir um portfólio de investimentos robusto e adaptado à realidade de 2026. Abordaremos desde os conceitos fundamentais de risco e retorno até a escolha de classes de ativos, estratégias de rebalanceamento e o uso de tecnologia para otimizar sua jornada de investimento. Nosso objetivo é fornecer as ferramentas e o conhecimento necessários para que você tome decisões financeiras informadas, construindo um futuro mais seguro e próspero.

PONTO-CHAVE

Desenvolvedores, apesar de altos salários, precisam de diversificação para proteger o patrimônio contra riscos de mercado e carreira, garantindo objetivos financeiros de longo prazo em 2026.

GUIA PRINCIPAL

2. Os Pilares da Diversificação para Desenvolvedores em 2026

A diversificação é a pedra angular de qualquer portfólio de investimentos bem-sucedido. Ela consiste em distribuir seus investimentos por diferentes tipos de ativos, setores e geografias, de modo a reduzir o risco geral do portfólio. A ideia é que, enquanto alguns investimentos podem estar com desempenho fraco, outros estarão performando bem, compensando as perdas e suavizando as oscilações.

2.1. Entendendo o Risco e o Retorno: O Ponto de Partida

Antes de começar a investir, é fundamental entender a relação entre risco e retorno. Em termos simples, investimentos com maior potencial de retorno geralmente vêm acompanhados de maior risco, e vice-versa. Para um desenvolvedor, que pode ter uma tolerância ao risco maior devido à sua renda estável e potencial de crescimento, essa compreensão é crucial para determinar seu perfil de investidor.

Seu perfil pode ser:

Perfis de Investidor

Conservador — Prioriza segurança e liquidez, com baixo risco e retornos mais modestos. Ideal para quem está começando ou tem objetivos de curto prazo.

Moderado — Busca um equilíbrio entre segurança e crescimento, aceitando um risco médio para retornos potencialmente maiores. Uma boa opção para objetivos de médio a longo prazo.

Arrojado/Agressivo — Foca no crescimento de capital a longo prazo, aceitando riscos mais elevados em busca de retornos significativos. Comum entre desenvolvedores com boa reserva de emergência e horizonte de tempo extenso.

Ferramentas online oferecidas por corretoras podem ajudar a identificar seu perfil. É essencial ser honesto sobre sua capacidade e disposição para suportar perdas.

2.2. A Regra de Ouro: Reserva de Emergência

Antes de pensar em diversificação de investimentos, um desenvolvedor deve ter uma reserva de emergência sólida. Esta reserva deve cobrir de 6 a 12 meses de suas despesas essenciais e ser mantida em investimentos de alta liquidez e baixo risco, como CDBs com liquidez diária ou Tesouro Selic. Em 2026, com a taxa Selic ainda em patamares que podem ser atrativos (considerando as projeções de mercado), esses veículos continuam sendo excelentes opções para a reserva.

PONTO-CHAVE

Uma reserva de emergência de 6 a 12 meses de despesas, em investimentos de alta liquidez como CDBs diários ou Tesouro Selic, é o primeiro passo e inegociável antes de diversificar.

GUIA PRINCIPAL

3. Classes de Ativos Essenciais para o Portfólio Tech

A diversificação efetiva significa alocar capital em diferentes classes de ativos, cada uma com suas características de risco e retorno. Para desenvolvedores, que muitas vezes possuem um horizonte de investimento de longo prazo, a combinação de renda fixa e variável é fundamental.

3.1. Renda Fixa: A Base de Segurança

A renda fixa oferece previsibilidade e segurança, sendo crucial para equilibrar a volatilidade da renda variável. Em 2026, com as taxas de juros globais ainda influenciando o mercado, a renda fixa continua sendo uma parte vital de um portfólio diversificado.

Opções de Renda Fixa para Desenvolvedores

Tesouro Direto — Títulos públicos federais (Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado). O Tesouro Selic é excelente para reserva de emergência; Tesouro IPCA+ para proteger o poder de compra a longo prazo.

CDBs (Certificados de Depósito Bancário) — Títulos emitidos por bancos. Podem oferecer rentabilidades atrativas, especialmente em bancos médios. Verifique sempre a cobertura do FGC (Fundo Garantidor de Créditos) até R$250.000 por CPF por instituição.

LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio) — Isentas de Imposto de Renda para pessoa física, o que as torna muito atraentes. Também cobertas pelo FGC.

Debêntures Incentivadas — Títulos de dívida de empresas que financiam projetos de infraestrutura. Isentas de IR para pessoa física, mas com maior risco de crédito que títulos públicos.

Para um desenvolvedor, uma alocação de 20% a 40% em renda fixa pode ser um bom ponto de partida, dependendo do perfil de risco e dos objetivos. Por exemplo, se você planeja comprar um apartamento em 3-5 anos, uma parte desse valor deve estar em renda fixa de médio prazo.

3.2. Renda Variável: O Motor de Crescimento

A renda variável é onde o potencial de crescimento do capital a longo prazo reside. Embora mais volátil, é essencial para superar a inflação e construir riqueza significativa.

As principais opções incluem:

Oportunidades em Renda Variável para Desenvolvedores

Ações — Investir diretamente em ações de empresas listadas na bolsa. Para desenvolvedores, empresas de tecnologia (software, hardware, semicondutores) podem ser interessantes, mas a diversificação setorial é crucial. Evite a “home bias” (investir apenas no que conhece ou no país de origem).

ETFs (Exchange Traded Funds) — Fundos que replicam índices (ex: S&P 500, Ibovespa). Oferecem diversificação instantânea a baixo custo. ETFs globais são ótimos para diversificação geográfica e setorial.

Fundos Imobiliários (FIIs) — Permitem investir no mercado imobiliário sem comprar um imóvel físico. Pagam rendimentos mensais (isentos de IR para PF sob certas condições) e são negociados em bolsa.

BDRs (Brazilian Depositary Receipts) — Certificados que representam ações de empresas estrangeiras negociadas na B3. Uma forma de acessar o mercado internacional sem abrir conta em corretora fora do país, mas com custos e tributação específicos.

Uma alocação de 60% a 80% em renda variável é comum para desenvolvedores com perfil moderado a agressivo e horizonte de longo prazo (10+ anos). A chave é a paciência e a consistência nos aportes.

3.3. Investimentos Alternativos: Alto Risco, Alto Potencial

Para desenvolvedores com maior tolerância a risco e uma porção menor do capital, investimentos alternativos podem oferecer retornos descorrelacionados com o mercado tradicional.

AVISO

Investimentos alternativos são de alto risco e volatilidade. Alocar uma pequena porcentagem do portfólio (1% a 5%) é o mais recomendado, e apenas após consolidar a base de renda fixa e variável.

Em 2026, as opções mais comentadas incluem:

Alternativas de Investimento (Com Cautela)

Criptomoedas — Bitcoin, Ethereum e outras altcoins. Possuem alta volatilidade e risco, mas também potencial de valorização substancial. É vital entender a tecnologia por trás e os riscos envolvidos.

Investimento em Startups (Equity Crowdfunding) — Plataformas permitem investir pequenas quantias em startups. Muito alto risco, pois a maioria das startups falha, mas as que dão certo podem gerar retornos exponenciais. Para desenvolvedores, pode ser uma forma de apoiar projetos inovadores e potencialmente lucrativos.

P2P Lending (Empréstimo entre Pessoas) — Emprestar dinheiro a indivíduos ou pequenas empresas através de plataformas. Oferece taxas de juros atraentes, mas com risco de inadimplência. A diversificação entre vários empréstimos é essencial.

PONTO-CHAVE

Um portfólio diversificado combina renda fixa (Tesouro Direto, CDBs, LCIs/LCAs) para segurança e renda variável (Ações, ETFs, FIIs) para crescimento. Alternativos (cripto, startups) são para pequena alocação de alto risco.

ESTRATÉGIAS

4. Estratégias Avançadas de Diversificação e Rebalanceamento

Além de escolher as classes de ativos, a forma como você distribui seus investimentos dentro dessas classes e como gerencia essa distribuição ao longo do tempo é igualmente importante.

4.1. Diversificação Geográfica e Setorial

Para desenvolvedores, que frequentemente trabalham em empresas de tecnologia ou em setores correlatos, a “diversificação” dentro da própria carreira pode ser limitada. Por isso, é ainda mais crítico diversificar os investimentos para além do setor de tecnologia e do mercado local.

Estratégias de Diversificação Avançada

Geográfica — Invista em mercados internacionais através de ETFs globais (ex: IVVB11 na B3, que replica o S&P 500) ou abrindo conta em corretoras estrangeiras. Isso protege contra riscos específicos do Brasil e aproveita o crescimento global.

Setorial — Embora você trabalhe em tech, seu portfólio não precisa ser 100% tech. Considere setores como saúde, energia, bens de consumo, financeiro. ETFs setoriais ou ações de empresas sólidas nesses segmentos podem ser boas opções.

Moeda — Diversificar em moedas fortes, como dólar americano (USD) ou euro (EUR), pode proteger seu poder de compra em caso de desvalorização do real. ETFs cambiais ou investimentos diretos no exterior são formas de fazer isso.

4.2. A Importância do Rebalanceamento

Com o tempo, o desempenho de diferentes ativos fará com que as proporções do seu portfólio se desviem da alocação original. O rebalanceamento é o processo de ajustar essas proporções de volta aos seus níveis-alvo.

Existem duas abordagens principais:

Métodos de Rebalanceamento

Baseado no Tempo — Rebalancear em intervalos fixos (ex: anualmente ou semestralmente). Simples de implementar e disciplinado.

Baseado em Limiares — Rebalancear quando uma classe de ativo se desvia de sua alocação-alvo por uma porcentagem predefinida (ex: 5% ou 10%). Mais ativo, mas pode evitar rebalanceamentos desnecessários.

O rebalanceamento força você a “vender na alta” e “comprar na baixa”, aproveitando a volatilidade do mercado. Por exemplo, se suas ações crescem muito e representam 70% do portfólio, mas seu alvo é 60%, você vende 10% das ações e compra renda fixa.

PONTO-CHAVE

Desenvolvedores devem diversificar geograficamente (ETFs globais, corretoras estrangeiras) e setorialmente (saúde, energia, consumo) para mitigar riscos. O rebalanceamento periódico (anual ou por limiar) é crucial para manter a alocação de risco desejada.

EXEMPLOS REAIS

5. Exemplos Reais: Portfólios Modelo para Diferentes Perfis

Para ilustrar como esses princípios se aplicam na prática, apresentamos três modelos de portfólio adaptados a diferentes perfis de desenvolvedores em 2026. Lembre-se, estes são exemplos e devem ser ajustados às suas necessidades, objetivos e tolerância ao risco individuais.

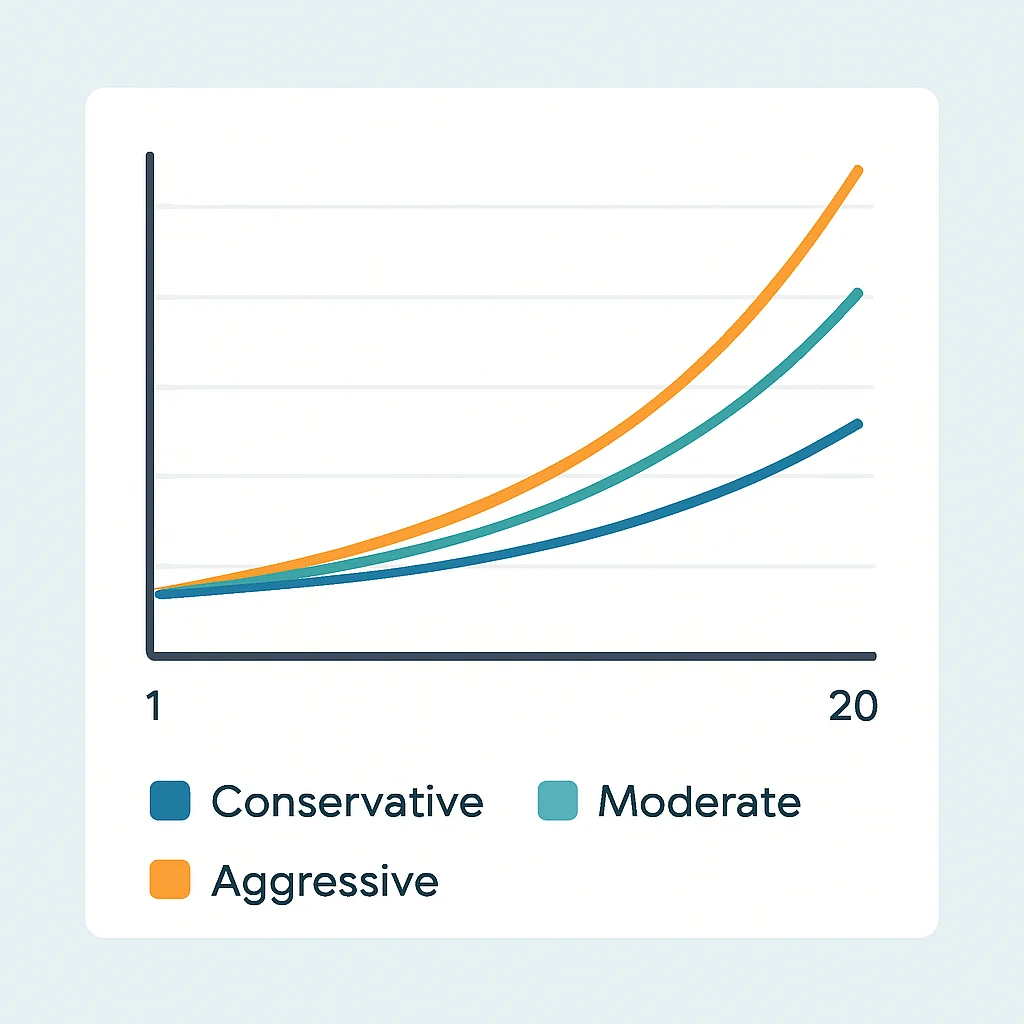

5.1. Portfólio Conservador: Para o Desenvolvedor Júnior ou Cauteloso

Ideal para quem está começando a investir, tem objetivos de curto/médio prazo (até 5 anos) ou prefere a segurança acima de tudo.

Alocação Conservadora (Exemplo)

40% Tesouro Direto (Selic e IPCA+) — Segurança e proteção contra inflação.

20% CDBs/LCIs/LCAs — Boa rentabilidade, isenção de IR em alguns casos, FGC.

20% ETFs Globais (ex: IVVB11) — Exposição ao mercado internacional com baixo custo.

20% Fundos Multimercado de Baixa Volatilidade — Gestão profissional para diversificação em diferentes mercados com risco controlado.

Com um portfólio inicial de R$10.000 e aportes mensais de R$500, com um retorno médio conservador de 6% ao ano (já descontada a inflação), em 10 anos você teria aproximadamente R$85.000. Em 20 anos, esse valor poderia ultrapassar R$250.000.

5.2. Portfólio Moderado: Para o Desenvolvedor Pleno em Crescimento

Adequado para desenvolvedores com alguma experiência, horizonte de investimento de médio a longo prazo (5-15 anos) e que aceitam um risco moderado para buscar retornos mais expressivos.

Alocação Moderada (Exemplo)

25% Tesouro Direto (IPCA+) — Proteção de capital a longo prazo.

15% FIIs (Fundos Imobiliários) — Renda passiva mensal e diversificação imobiliária.

30% ETFs Globais e Nacionais (ex: BOVA11, IVVB11) — Ampla diversificação em ações.

30% Ações (seleção de empresas sólidas) — Foco em empresas de diferentes setores com bom histórico de lucros e dividendos.

Com os mesmos R$10.000 iniciais e R$500 mensais, mas com um retorno médio moderado de 8% ao ano (já descontada a inflação), em 10 anos você teria cerca de R$98.000. Em 20 anos, esse valor poderia chegar a R$380.000.

5.3. Portfólio Agressivo: Para o Desenvolvedor Sênior ou Empreendedor

Indicado para desenvolvedores com alta tolerância ao risco, bom capital acumulado, reserva de emergência robusta e um horizonte de investimento de longo prazo (15+ anos).

Alocação Agressiva (Exemplo)

10% Tesouro Direto (IPCA+) — Uma base mínima de segurança.

50% Ações (Brasil e Exterior) — Alta exposição a empresas de crescimento e valor, incluindo ações de tecnologia e outras indústrias promissoras.

20% ETFs Globais (setoriais e de mercado amplo) — Diversificação e acesso a diferentes mercados e temas.

10% Criptomoedas — Alocação especulativa em ativos digitais de maior capitalização (Bitcoin, Ethereum).

10% Investimentos em Startups/Private Equity — Capital de risco em empresas em estágio inicial ou fundos de private equity.

Com os mesmos R$10.000 iniciais e R$500 mensais, e um retorno médio agressivo de 12% ao ano (já descontada a inflação), em 10 anos você teria cerca de R$130.000. Em 20 anos, esse valor poderia explodir para mais de R$750.000.

PONTO-CHAVE

Os portfólios modelo (Conservador, Moderado, Agressivo) oferecem alocações percentuais para diferentes perfis de risco, combinando renda fixa, ETFs, FIIs, ações e, para os mais arrojados, criptomoedas e startups. O potencial de crescimento aumenta com o risco e o horizonte de tempo.

FERRAMENTAS

6. Ferramentas e Automação para o Desenvolvedor Investidor

Desenvolvedores são naturalmente inclinados a otimizar processos e usar tecnologia. A gestão de investimentos não é exceção. Em 2026, existem diversas ferramentas e abordagens que podem simplificar a construção e o gerenciamento de um portfólio diversificado.

6.1. Robô-Advisors e Plataformas de Investimento

Para quem busca uma abordagem mais passiva ou automatizada:

Automação de Investimentos

Robô-Advisors — Plataformas como Warren, Vérios ou NuInvest (ex-Easynvest) oferecem portfólios diversificados e rebalanceados automaticamente com base no seu perfil de risco. São ideais para iniciantes ou para quem não quer gastar tempo na gestão ativa.

Corretoras com Ferramentas Avançadas — Corretoras como XP Investimentos, Rico ou Inter Invest oferecem acesso a uma vasta gama de produtos e ferramentas de análise, além de assessoria para quem prefere uma abordagem mais customizada.

6.2. Planilhas e Ferramentas Personalizadas

Para desenvolvedores que gostam de controle e personalização, construir suas próprias ferramentas ou usar planilhas avançadas pode ser uma excelente opção.

EXPLICAÇÃO DO CÓDIGO

Este é um exemplo simplificado de como você poderia usar Python para monitorar a alocação do seu portfólio. Ele calcula a porcentagem de cada ativo e sugere o rebalanceamento se o desvio for maior que um limite.

import pandas as pddef monitorar_portfolio(portfolio_atual, alocacao_alvo, limite_desvio=0.05):

"""

Monitora a alocação do portfólio e sugere rebalanceamento.

Args:

portfolio_atual (dict): Dicionário com {'Ativo': Valor_Atual}.

alocacao_alvo (dict): Dicionário com {'Ativo': Porcentagem_Alvo (decimal)}.

limite_desvio (float): Limite percentual de desvio para acionar o rebalanceamento.

"""

df = pd.DataFrame.from_dict(portfolio_atual, orient='index', columns=['Valor Atual'])

df['Alocação Alvo (%)'] = pd.Series(alocacao_alvo) * 100

total_portfolio = df['Valor Atual'].sum()

df['Alocação Atual (%)'] =