RESUMO

Independência Financeira para Desenvolvedores em 2026: Guia Completo para o Movimento FIRE

Desvende o caminho para a liberdade financeira em 2026, com estratégias práticas do movimento FIRE adaptadas para a realidade dos desenvolvedores.

Keywords: independência financeira, movimento FIRE, finanças para desenvolvedores

ÍNDICE

1. Visão Geral: O Potencial do FIRE para Desenvolvedores em 2026

2. O Que é o Movimento FIRE e Seus Pilares?

3. Pilares Fundamentais para Alcançar o FIRE

4. Exemplos Reais: Desenvolvedores no Caminho para o FIRE

5. Ressalvas e Considerações Importantes

6. Perguntas Frequentes (FAQ)

7. Conclusão: Sua Jornada para a Liberdade Financeira Começa Agora

1. Visão Geral: O Potencial do FIRE para Desenvolvedores em 2026

Você já imaginou ter a liberdade de escolher como usar seu tempo, sem a necessidade de trabalhar por dinheiro? Essa é a promessa do movimento FIRE (Financial Independence, Retire Early), ou Independência Financeira, Aposentadoria Precoce. Para nós, desenvolvedores, essa ideia não é apenas um sonho distante, mas uma meta totalmente alcançável, especialmente em 2026, um ano que promete continuar a valorização de talentos na área de tecnologia.

O setor de tecnologia, impulsionado pela inovação contínua em inteligência artificial, computação em nuvem e desenvolvimento de software, oferece salários competitivos e uma demanda constante por profissionais qualificados. Essa combinação cria um terreno fértil para acelerar o processo de construção de patrimônio. Em média, um desenvolvedor sênior no Brasil pode ter uma renda anual bruta que varia de R$ 120.000 a R$ 300.000 ou mais, dependendo da especialização e da empresa. Com uma gestão financeira inteligente, uma parte significativa dessa renda pode ser direcionada para investimentos, encurtando drasticamente o tempo até a independência financeira.

Este guia prático do Kwontudo foi elaborado para você, desenvolvedor, que busca não apenas excelência técnica, mas também a maestria sobre suas finanças. Vamos explorar estratégias concretas, números e exemplos para que você possa traçar seu próprio caminho rumo ao FIRE, seja ele para uma aposentadoria antecipada completa, a liberdade de trabalhar em projetos de paixão, ou simplesmente a paz de espírito de ter suas finanças sob controle.

PONTO-CHAVE

Desenvolvedores possuem uma vantagem significativa na jornada FIRE devido aos salários competitivos e alta demanda do mercado de tecnologia. A chave é transformar essa vantagem em capital investido de forma consistente.

2. O Que é o Movimento FIRE e Seus Pilares?

O movimento FIRE não é sobre parar de trabalhar completamente, a menos que você queira. É sobre construir um patrimônio financeiro tão robusto que o rendimento passivo gerado por seus investimentos seja suficiente para cobrir todas as suas despesas de vida. Uma vez atingido esse ponto, você está financeiramente independente e pode “se aposentar” de um trabalho tradicional, se assim desejar, ou simplesmente ter a liberdade de escolher como e onde quer dedicar seu tempo e energia.

Os Pilares do FIRE

O FIRE se sustenta em dois pilares principais:

1. Alta Taxa de Poupança: Diferente da poupança tradicional, que sugere guardar 10-15% da renda, o FIRE propõe taxas de poupança que podem variar de 30% a 70% ou até mais. Quanto maior a sua taxa de poupança, mais rápido você alcançará a independência financeira. Por exemplo, uma taxa de poupança de 50% pode reduzir o tempo de trabalho de 40 anos para cerca de 17 anos, considerando uma rentabilidade real anual de 5% sobre os investimentos.

2. Investimento Inteligente: Não basta apenas poupar; é preciso investir o dinheiro de forma estratégica para que ele cresça e gere renda passiva. Isso geralmente envolve uma carteira diversificada de ativos que incluem ações, fundos imobiliários, títulos de renda fixa e outros veículos de investimento, focando no longo prazo e na maximização do retorno ajustado ao risco.

Tipos de FIRE: Encontre o Seu Caminho

O movimento FIRE não é monolítico. Existem diferentes abordagens que se adequam a diversos estilos de vida e objetivos:

Tipos de FIRE

Tradicional FIRE — Acumular 25 vezes suas despesas anuais e viver dos rendimentos, geralmente com uma taxa de retirada de 4% ao ano. Foco em uma aposentadoria completa.

Lean FIRE — Viver de forma minimalista, com despesas anuais muito baixas. Requer um capital menor para atingir a independência financeira, mas exige um estilo de vida mais frugal.

Fat FIRE — Acumular um patrimônio significativamente maior para manter um estilo de vida de luxo ou, no mínimo, muito confortável, com despesas anuais elevadas.

Barista FIRE — Acumular capital suficiente para cobrir a maior parte das despesas, mas continuar trabalhando meio período ou em um emprego mais leve/prazeroso para cobrir o restante ou manter benefícios como plano de saúde.

Coast FIRE — Investir o suficiente em uma idade jovem para que o capital cresça por conta própria, através dos juros compostos, e seja suficiente para a aposentadoria tradicional, sem a necessidade de mais contribuições. A pessoa continua trabalhando, mas sem a pressão de poupar agressivamente.

A escolha do tipo de FIRE depende das suas prioridades, do seu perfil de gastos e da sua visão de “aposentadoria”. O importante é que todos eles compartilham a mesma filosofia central: controle sobre suas finanças para ter controle sobre sua vida.

PONTO-CHAVE

O FIRE é a busca pela liberdade financeira através de alta poupança e investimentos inteligentes. Existem diversas abordagens (Lean, Fat, Barista, Coast FIRE) que podem ser adaptadas ao seu estilo de vida e objetivos.

3. Pilares Fundamentais para Alcançar o FIRE

Para os desenvolvedores que almejam a independência financeira em 2026 e nos anos seguintes, a jornada envolve uma combinação estratégica de maximização de renda, otimização de gastos e investimentos inteligentes. Vamos detalhar cada um desses pilares.

A. Maximizando a Renda

Sua capacidade de poupança está diretamente ligada à sua renda. Desenvolvedores têm múltiplas avenidas para aumentar seus ganhos:

1. Salário Principal: Negocie seu salário de forma eficaz. Pesquise a média de mercado para sua especialização (Fullstack, Backend, Frontend, DevOps, Data Science, Mobile) e nível de experiência. Atualize suas habilidades constantemente com as tecnologias mais recentes (ex: React 19, Python 3.12, Go 1.22, Rust). Em 2026, a demanda por especialistas em IA/ML, cibersegurança e computação quântica tende a crescer exponencialmente, oferecendo salários premium. Aumentos salariais de 10-20% ao ano são possíveis com promoções ou trocas de emprego estratégicas.

2. Projetos Paralelos (Side Hustles): Utilize suas habilidades para gerar renda extra. Isso pode incluir:

- ✓ Freelance: Plataformas como Upwork, Fiverr, ou Workana oferecem oportunidades para projetos de curto prazo. Um desenvolvedor pode facilmente gerar R$ 2.000 a R$ 8.000 mensais com alguns projetos paralelos, dependendo da dedicação.

- ✓ Criação de Conteúdo: Blogar, criar vídeos no YouTube ou cursos online sobre programação.

- ✓ Consultoria: Oferecer consultoria técnica especializada para pequenas empresas ou startups.

- ✓ Desenvolvimento de Produtos: Criar e vender seus próprios softwares, aplicativos ou plugins.

3. Bônus e Participação nos Lucros e Resultados (PLR): Muitas empresas de tecnologia oferecem bônus anuais e PLR. Em vez de gastar, direcione esses valores integralmente para seus investimentos, acelerando seu caminho para o FIRE.

PONTO-CHAVE

Aumentar sua renda ativa é o método mais rápido para impulsionar a taxa de poupança. Para desenvolvedores, isso significa aprimorar habilidades, negociar salários e explorar projetos freelance ou side hustles.

B. Otimizando Gastos

Reduzir despesas é tão crucial quanto aumentar a renda. Cada real economizado é um real a menos que você precisará acumular para atingir seu número FIRE.

1. Orçamento Detalhado: Acompanhe cada real que entra e sai. Ferramentas como planilhas (Google Sheets, Excel), aplicativos (GuiaBolso, Organizze) ou até mesmo um sistema de envelopes podem ajudar. Métodos populares incluem:

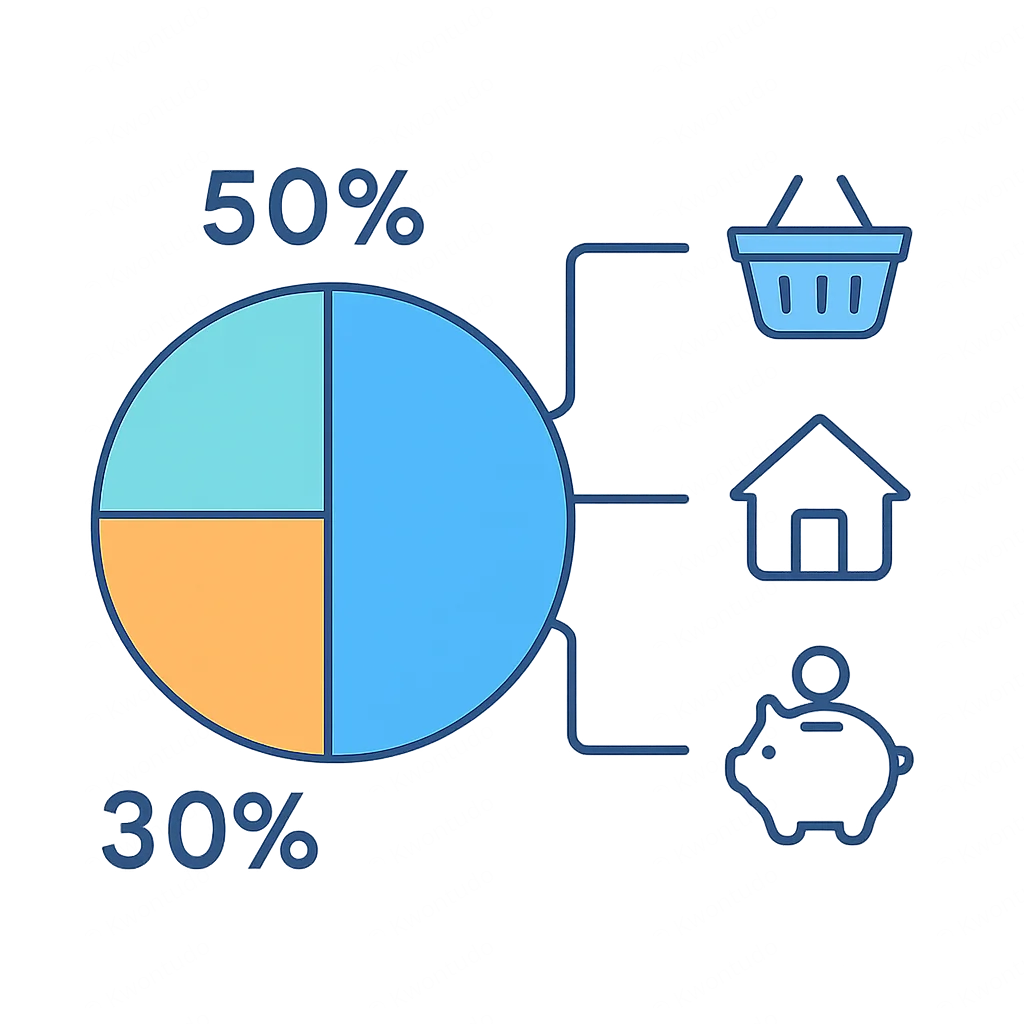

- ✓ Regra 50/30/20: 50% da renda para necessidades (moradia, alimentação), 30% para desejos (entretenimento, restaurantes), 20% para poupança e pagamento de dívidas. Para o FIRE, o ideal é inverter o “desejos” e “poupança”, buscando 20% para desejos e 30% ou mais para poupança.

- ✓ Orçamento Base Zero: Cada real tem um propósito. Ao invés de alocar o que sobra, você define para onde cada centavo vai antes mesmo de gastar.

2. Redução de Despesas Fixas e Variáveis:

- ✓ Moradia: É a maior despesa para a maioria das pessoas. Considere morar em um local com aluguel mais baixo, dividir apartamento, ou negociar seu financiamento imobiliário.

- ✓ Transporte: Use transporte público, bicicleta ou carona. Se tiver carro, avalie os custos de manutenção, seguro e combustível.

- ✓ Alimentação: Cozinhar em casa é infinitamente mais barato do que comer fora. Planeje suas refeições e compre em mercados atacadistas.

- ✓ Serviços e Assinaturas: Revise todas as suas assinaturas (streaming, academia, software). Cancele o que não usa ou negocie pacotes mais baratos.

- ✓ Dívidas: Elimine dívidas de alto juros (cartão de crédito, cheque especial) o mais rápido possível. Elas corroem seu potencial de poupança e investimento.

3. Consumo Consciente: Evite compras por impulso. Questione cada gasto: “Isso realmente agrega valor à minha vida e aos meus objetivos FIRE?”. Adote o minimalismo financeiro. Isso não significa viver miseravelmente, mas sim priorizar gastos que realmente importam e alinham-se aos seus valores.

PONTO-CHAVE

Um orçamento rigoroso e a redução de despesas, especialmente as fixas, são cruciais. Cada real economizado hoje é um real a menos que você precisará para atingir seu objetivo de independência financeira.

C. Estratégias de Investimento para Desenvolvedores

Investir é onde seu dinheiro começa a trabalhar para você, aproveitando o poder dos juros compostos. Para desenvolvedores, a familiaridade com lógica e sistemas pode ser uma vantagem na compreensão do mercado financeiro.

1. Tipos de Investimentos para o Longo Prazo:

- ✓ Renda Fixa: Para a reserva de emergência e parte da carteira de baixo risco. Tesouro Direto (Selic, IPCA+), CDBs de bancos sólidos e LCIs/LCAs são boas opções. Em 2026, com a expectativa de taxas de juros mais estáveis, mas ainda atrativas no Brasil, a renda fixa pode oferecer retornos reais interessantes.

- ✓ Renda Variável: O motor do crescimento de longo prazo.

- ✗ Ações: Invista em empresas sólidas, com bom histórico de crescimento e pagamento de dividendos. A diversificação setorial é fundamental.

- ✗ Fundos de Investimento Imobiliário (FIIs): Geram renda passiva mensal através de aluguéis, com isenção de IR sobre os rendimentos para pessoa física.

- ✗ ETFs (Exchange Traded Funds): Ótimos para diversificação com baixo custo. Existem ETFs que replicam índices de ações (ex: BOVA11 no Brasil, IVVB11 para S&P 500), setores específicos ou até mesmo mercados globais.

2. Automatização de Investimentos: Configure transferências automáticas da sua conta corrente para sua corretora assim que receber seu salário. Isso garante que você “pague a si mesmo primeiro” e evita a tentação de gastar o dinheiro antes de investir.

3. Rebalanceamento da Carteira: Periodicamente (anual ou semestralmente), revise sua carteira para garantir que ela ainda esteja alinhada com seus objetivos de risco e retorno. Se uma classe de ativos cresceu demais, venda parte para comprar outra que esteja abaixo do peso desejado.

4. Investimentos em Tecnologia e Startups (com ressalvas): Como desenvolvedor, você pode ter um “edge” na identificação de tecnologias promissoras. Investir em ações de empresas de tecnologia ou até mesmo em startups (via equity crowdfunding ou fundos de venture capital) pode oferecer retornos exponenciais, mas vem com alto risco. Mantenha essa parte da sua carteira em uma proporção pequena e diversificada.

EXPLICAÇÃO DO CÓDIGO

Este é um exemplo simples de um script Python para calcular o valor futuro de um investimento, considerando aportes mensais, taxa de juros e tempo. Útil para projetar o crescimento do seu patrimônio em direção ao número FIRE.

def calcular_valor_futuro(aporte_mensal, taxa_juros_anual, anos):

taxa_juros_mensal = (1 + taxa_juros_anual)**(1/12) - 1

total_meses = anos * 12

valor_futuro = 0

for _ in range(total_meses):

valor_futuro = (valor_futuro + aporte_mensal) * (1 + taxa_juros_mensal)

return valor_futuro

# Exemplo de uso:

aporte = 2000 # R$ 2.000,00 por mês

taxa_anual = 0.08 # 8% ao ano (0.08)

tempo_anos = 15 # 15 anos

patrimonio_projetado = calcular_valor_futuro(aporte, taxa_anual, tempo_anos)

print(f"Com aportes de R$ {aporte:.2f} por mês a {taxa_anual*100:.0f}% ao ano por {tempo_anos} anos,")

print(f"seu patrimônio projetado será de R$ {patrimonio_projetado:.2f}.")

# Exemplo para calcular o número FIRE (25x despesas anuais)

despesas_anuais = 60000 # R$ 60.000,00 por ano

numero_fire = despesas_anuais * 25

print(f"\nSe suas despesas anuais são R$ {despesas_anuais:.2f},")

print(f"seu número FIRE estimado é de R$ {numero_fire:.2f}.")

PONTO-CHAVE

Construa uma carteira diversificada com renda fixa para segurança e renda variável (ações, FIIs, ETFs) para crescimento. Automatize seus aportes e rebalanceie periodicamente para manter o rumo.

D. A Regra dos 4% e o Número Mágico do FIRE

O “número mágico” do FIRE é o valor total de patrimônio que você precisa acumular para ser financeiramente independente. Ele é geralmente calculado usando a Regra dos 4%.

A Regra dos 4%: Baseada no “Estudo Trinity” (1998) e estudos subsequentes, essa regra sugere que você pode retirar 4% do seu patrimônio total no primeiro ano de aposentadoria, ajustando esse valor pela inflação nos anos seguintes, com uma alta probabilidade de seu dinheiro durar 30 anos ou mais. Isso significa que, para cada R$ 1.000 que você gasta por mês, você precisará de R$ 300.000 investidos (R$ 1.000 x 12 meses = R$ 12.000 anuais; R$ 12.000 / 0.04 = R$ 300.000).

Calculando Seu Número FIRE:

1. Calcule suas despesas anuais: Some tudo o que você gasta em um ano. Seja realista e inclua tudo: moradia, alimentação, transporte, lazer, saúde, etc. Exemplo: R$ 5.000/mês x 12 = R$ 60.000/ano.

2. Multiplique por 25: Este é o seu número FIRE. Exemplo: R$ 60.000 x 25 = R$ 1.500.000.

Considerações para o Brasil: A Regra dos 4% foi desenvolvida com base no mercado americano. No Brasil, com taxas de juros e inflação historicamente mais voláteis, alguns especialistas sugerem uma taxa de retirada mais conservadora, como 3% a 3,5%, ou uma revisão mais frequente do plano. Isso significaria multiplicar suas despesas anuais por um fator maior (cerca de 28x a 33x). Por exemplo, com 3,5% de taxa de retirada, o número FIRE seria R$ 60.000 x (1/0.035) = R$ 1.714.285.

PONTO-CHAVE

Seu número FIRE é 25 vezes suas despesas anuais. No Brasil, considere uma taxa de retirada mais conservadora (3% a 3,5%) para maior segurança, o que aumenta o valor alvo, mas oferece maior tranquilidade.

E. Planejamento Tributário

A otimização fiscal pode economizar milhares de reais ao longo da sua jornada FIRE, permitindo que mais dinheiro seja investido e cresça.

1. Imposto de Renda sobre Investimentos:

- ✓ Ações: Vendas abaixo de R$ 20.000 em um mês são isentas de IR para operações comuns. Acima disso, a alíquota é de 15% (operações comuns) ou 20% (day trade).

- ✓ FIIs: Rendimentos mensais são isentos de IR para pessoa física, mas o ganho de capital na venda das cotas é tributado em 20%.

- ✓ Renda Fixa: A alíquota é regressiva, começando em 22,5% para aplicações de até 180 dias e chegando a 15% para mais de 720 dias. Priorize o longo prazo.

- ✓ LCI/LCA: Rendimentos isentos de IR para pessoa física. Ótimas opções para quem busca mais segurança e eficiência fiscal.

2. Previdência Privada (PGBL/VGBL):

- ✓ PGBL: Indicado para quem faz a declaração completa do IR, pois permite deduzir as contribuições em até 12% da renda bruta anual. O imposto incide sobre o valor total (principal + rendimento) no resgate.

- ✓ VGBL: Indicado para quem faz a declaração simplificada ou já atingiu o limite de dedução do PGBL. O imposto incide apenas sobre os rendimentos no resgate.

- ✓ Tabela Regressiva: Para ambos, a tabela regressiva (alíquotas de 35% a 10% dependendo do tempo de aplicação) é geralmente a mais vantajosa para o longo prazo, alinhando-se com a filosofia FIRE.

3. Estratégias para Otimizar Impostos:

- ✓ Mantenha-se informado sobre as regras tributárias, que podem mudar anualmente.

- ✓ Utilize os limites de isenção, como os R$ 20.000 em vendas de ações.

- ✓ Considere investimentos no exterior via BDRs ou ETFs globais, que podem ter regras tributárias diferentes e, em alguns casos, mais vantajosas.

PONTO-CHAVE

Um bom planejamento tributário pode acelerar sua jornada FIRE. Aproveite as isenções (LCI/LCA, vendas de ações até R$ 20k) e considere previdência privada para deduções fiscais ou menor carga sobre os rendimentos no longo prazo.

4. Exemplos Reais: Desenvolvedores no Caminho para o FIRE

Vamos ilustrar como diferentes perfis de desenvolvedores podem aplicar as estratégias FIRE em 2026, com números concretos.

Caso 1: Ana, Desenvolvedora Fullstack Júnior (25 anos)

Perfil da Ana

Salário Líquido Mensal: R$ 4.500

Despesas Mensais: R$ 3.000

Aporte Mensal: R$ 1.500 (taxa de poupança de 33%)

Objetivo FIRE: R$ 900.000 (3000 x 12 x 25)

Ana está no início da carreira, mas já é disciplinada. Ela mora com os pais, o que reduz suas despesas de moradia. Além do salário, ela faz alguns freelas pontuais de desenvolvimento web, gerando cerca de R$ 500 extras por mês, que são totalmente investidos. Ela foca em ETFs globais e FIIs. Com um aporte médio de R$ 2.000/mês (R$ 1.500 do salário + R$ 500 do freela) e uma rentabilidade real anual de 6%, Ana pode atingir seu FIRE em aproximadamente 18 anos. Sua estratégia é manter os custos baixos e focar no crescimento do salário principal nos próximos 5 anos, investindo em cursos e certificações.

Caso 2: Bruno, Desenvolvedor Backend Sênior (35 anos)

Perfil do Bruno

Salário Líquido Mensal: R$ 12.000

Despesas Mensais: R$ 6.000 (inclui financiamento de imóvel)

Aporte Mensal: R$ 6.000 (taxa de poupança de 50%)

Objetivo FIRE: R$ 1.800.000 (6000 x 12 x 25)

Bruno já tem uma carreira consolidada e um bom salário. Ele optou por um estilo de vida mais confortável, mas mantém uma alta taxa de poupança. Ele investe em uma carteira diversificada de ações de dividendos, FIIs e uma previdência privada PGBL, aproveitando a dedução fiscal. Com um aporte de R$ 6.000/mês e uma rentabilidade real anual de 7%, Bruno pode atingir seu FIRE em cerca de 10 anos. Ele planeja, após o FIRE, dedicar-se a projetos de código aberto e consultoria em tempo parcial (Barista FIRE).

PONTO-CHAVE

Sua taxa de poupança e a rentabilidade real dos seus investimentos são os fatores que mais influenciam o tempo até o FIRE. Começar cedo e ser consistente é fundamental, mesmo com aportes menores.

5. Ressalvas e Considerações Importantes

Embora o movimento FIRE seja poderoso, é essencial abordá-lo com realismo e flexibilidade. A vida é imprevisível, e o planejamento financeiro deve ser adaptável.

AVISO

O planejamento FIRE é uma estimativa. Fatores como inflação inesperada, crises econômicas, mudanças na legislação tributária ou eventos pessoais significativos (saúde, família) podem impactar sua jornada. É crucial manter-se flexível e revisar seu plano regularmente.

1. Inflação: A inflação corrói o poder de compra do dinheiro ao longo do tempo. Seus investimentos devem render acima da inflação para que seu patrimônio mantenha seu valor real. A Regra dos 4% geralmente assume que os saques são ajustados pela inflação, mas em ambientes de alta inflação, a sustentabilidade da carteira pode ser desafiada.

2. Crises Econômicas e Volatilidade do Mercado: O mercado de ações tem altos e baixos. Uma crise no início da sua “aposentadoria” (sequência de retornos ruins) pode ter um impacto significativo na longevidade do seu patrimônio. A diversificação e uma reserva de emergência robusta são seus melhores aliados.

3. Custos de Saúde: No Brasil, o acesso a bons planos de saúde pode ser caro, especialmente para quem não tem vínculo empregatício. Considere este custo em suas despesas anuais e planeje como ele será coberto após o FIRE.

4. Ajustes no Estilo de Vida: O FIRE exige disciplina e, muitas vezes, sacrifícios no início. Certifique-se de que sua busca pela independência financeira não comprometa sua qualidade de vida e bem-estar. Encontre um equilíbrio sustentável.

5. Propósito Pós-FIRE: Aposentar-se cedo sem um plano para o que fazer com o tempo livre pode levar ao tédio ou falta de propósito. Pense em hobbies, voluntariado, projetos pessoais ou trabalhos de meio período que você gostaria de explorar. O FIRE é sobre liberdade, não inatividade.

PONTO-CHAVE

O FIRE não é uma fórmula rígida. Ajuste seu plano para considerar a inflação, volatilidade do mercado e custos de saúde. Tenha um propósito claro para sua vida pós-FIRE para garantir satisfação e bem-estar.

Perguntas Frequentes (FAQ)

Q. Qual a diferença entre FIRE e aposentadoria tradicional?

A aposentadoria tradicional geralmente depende de benefícios governamentais ou planos de previdência de longo prazo, com uma idade mínima estabelecida. O FIRE foca em acumular patrimônio suficiente para gerar renda passiva que cubra suas despesas, permitindo a “aposentadoria” em qualquer idade que você atinja esse objetivo, muitas vezes bem antes da idade tradicional.

Q. A Regra dos 4% é segura para o contexto brasileiro?

A Regra dos 4% foi desenvolvida com base no mercado americano. No Brasil, devido à maior volatilidade econômica e inflacionária, muitos especialistas sugerem uma taxa de retirada mais conservadora, entre 3% e 3,5%, para aumentar a margem de segurança e a longevidade do patrimônio, ou a necessidade de revisão e ajustes mais frequentes do plano.

Q. Preciso ser um especialista em finanças para buscar o FIRE?

Não, mas é fundamental ter um bom entendimento dos princípios básicos de finanças pessoais, orçamento e investimentos. Como desenvolvedor, sua capacidade analítica é uma vantagem. Comece com investimentos simples e diversificados, como ETFs e fundos de índice, e aprofunde seu conhecimento gradualmente.

Q. Posso incluir um imóvel próprio no meu cálculo de patrimônio FIRE?

Um imóvel próprio pode ser considerado parte do seu patrimônio, mas ele geralmente não gera renda passiva para cobrir despesas. Se o objetivo é que o imóvel gere renda, ele precisaria ser alugado. Para o cálculo do número FIRE, o foco é em ativos que geram fluxo de caixa ou são facilmente liquidáveis para financiar suas despesas de vida.

Q. É possível alcançar o FIRE em menos de 10 anos?

Sim, é possível, mas exige uma taxa de poupança extremamente alta, muitas vezes acima de 70-80%, combinada com uma renda muito elevada e investimentos agressivos. É um caminho desafiador que requer grande disciplina e, por vezes, sacrifícios significativos no estilo de vida.

7. Conclusão: Sua Jornada para a Liberdade Financeira Começa Agora

A independência financeira, através do movimento FIRE, é uma meta ambiciosa, mas perfeitamente alcançável para desenvolvedores em 2026 e além. Você tem em suas mãos não apenas a capacidade de criar soluções tecnológicas, mas também o potencial de construir um futuro onde o dinheiro não seja mais uma preocupação limitante.

Lembre-se dos pilares essenciais: maximize sua renda, otimize seus gastos e invista de forma inteligente e consistente. Comece hoje, mesmo que com pequenos passos. A cada real poupado e investido, você estará construindo tijolo por tijolo a sua fortaleza financeira.

O Kwontudo acredita no seu potencial para dominar tanto o código quanto as finanças. Use este guia como seu mapa, adapte-o à sua realidade e embarque na jornada que pode transformar sua vida. A liberdade financeira é um dos maiores hacks que você pode desenvolver.

Obrigado por ler!

Esperamos que este guia completo sobre o movimento FIRE para desenvolvedores tenha fornecido as ferramentas e a inspiração necessárias para você iniciar ou acelerar sua jornada rumo à independência financeira.

Dúvidas ou experiências para compartilhar? Deixe um comentário abaixo. Sua interação enriquece a comunidade Kwontudo!

Posts relacionados

- [Finanças & Investimento] Orçamento Pessoal para Desenvolvedores em 2026: Guia Prático para Controlar Gastos e Investir Melhor

- [Finanças & Investimento] Melhores Plataformas de Investimento para Desenvolvedores em 2026: Guia Comparativo

- [Finanças & Investimento] Previdência Privada para Desenvolvedores em 2026: Guia Completo para o Futuro